Uma das discussões mais importantes do Direito Tributário no Brasil ganhou um novo capítulo: a proposta de reinstituição da cobrança de Imposto de Renda sobre a distribuição de lucros e dividendos. Esta medida, que faz parte de uma reforma mais ampla, visa compensar a ampliação da faixa de isenção do Imposto de Renda Pessoa Física (IRPF).

Para empresas e investidores, especialmente aqueles que contam com o recebimento de dividendos para sua renda, esta não é apenas uma mudança contábil, mas um fator crucial de planejamento financeiro e empresarial. No Perez Ribeiro Advogados, em Palmas, Tocantins, entendemos a urgência de nossos clientes em dominar essa nova regra.

A seguir, detalhamos o que é essa nova taxação, seus efeitos e como o planejamento tributário e societário se torna essencial para proteger seu patrimônio.

O Que É a Nova Taxação de 10% sobre Dividendos?

Até o momento, a distribuição de lucros e dividendos a pessoas físicas no Brasil é isenta de Imposto de Renda, uma regra que vigorava desde 1996. A nova proposta, inserida no Projeto de Lei (PL) em discussão no Congresso, altera drasticamente esse cenário, instituindo a cobrança de 10% de Imposto de Renda Retido na Fonte (IRRF).

Alvo da Tributação

Diferente de uma tributação geral, o texto aprovado pela Câmara dos Deputados (no PL 1.087/25) foca em rendas mais elevadas. A alíquota de 10% seria aplicada sobre os dividendos que superarem R$ 50 mil por mês – o equivalente a R$ 600 mil por ano – pagos pela empresa à pessoa física residente no Brasil.

Em resumo, a nova taxação de 10% sobre dividendos é:

- Natureza: Retenção na Fonte (IRRF)

- Alíquota: 10%

- Base de Cálculo: Lucros e dividendos distribuídos.

- Acionamento: Aplicada apenas sobre o valor que exceder o limite de R$ 50 mil por mês (ou R$ 600 mil anuais) recebidos por pessoa física.

A inclusão dessa regra no debate legislativo é um movimento que visa corrigir o que o governo considera uma distorção: enquanto trabalhadores de menor renda têm seu IR aumentado, grandes fortunas se beneficiam da isenção total dos lucros distribuídos.

Quais os Efeitos Imediatos Desta Mudança?

A reintrodução da tributação de dividendos, ainda que para altas rendas, gera um impacto em cadeia que exige uma revisão imediata dos modelos de negócios e investimentos.

1. Efeito na Pessoa Física

O efeito mais óbvio é a redução da rentabilidade líquida para os acionistas ou sócios que se enquadram na faixa de recebimento superior a R$ 600 mil por ano. O dinheiro que antes entrava líquido na conta do investidor agora terá um “mordida” de 10% sobre o excedente da isenção mensal.

2. Efeito no Planejamento Empresarial e Societário

Para as empresas (que atuam no Direito Empresarial e Societário), a decisão de como distribuir o resultado se torna mais complexa. O planejamento de pagamento de dividendos versus pagamento de Juros sobre Capital Próprio (JCP) ou remuneração via pró-labore precisará ser reavaliado.

- A busca por alternativas legais se intensifica, exigindo o apoio de uma advocacia tributária especializada para garantir que a estratégia de distribuição de lucros seja a mais eficiente, minimizando a carga tributária dentro da lei.

3. Gatilho da Urgência: A Janela de Planejamento

A simples aprovação na Câmara já aciona um gatilho de urgência para aqueles que dependem desses rendimentos. Quem se antecipar e reestruturar suas operações societárias e a forma de remuneração poderá mitigar os efeitos antes que a lei entre em vigor. O tempo é, literalmente, dinheiro nesse cenário.

Quando a Nova Taxação Começa a Valer?

É crucial entender que a regra de 10% sobre dividendos está em um Projeto de Lei (PL) que foi aprovado na Câmara e, no momento da escrita deste texto (Outubro/2025), segue para análise do Senado Federal.

As análises jurídicas apontam o seguinte cronograma:

- Vigência do PL: Se aprovado no Senado e sancionado pela Presidência, o texto ainda precisa observar a anterioridade anual e a anterioridade nonagesimal (90 dias), princípios constitucionais do Direito Tributário.

- Previsão de Início: O próprio texto do PL 1.087/25, conforme noticiado por fontes jurídicas e financeiras, sugere que a taxação comece a valer a partir de 1º de janeiro de 2026.

Atenção: Os dividendos relativos aos lucros apurados pelas empresas no ano de 2025 seguem isentos, mesmo que sejam distribuídos em 2026, salvo mudança de redação ou interpretação da lei. A consulta especializada é indispensável para evitar surpresas no futuro.

Como se Proteger: Estratégias de Mitigação com Planejamento Tributário

Diante de uma mudança legislativa que afeta o bolso, a melhor defesa é o planejamento estratégico. É aqui que o conhecimento aprofundado em Direito Tributário e Direito Empresarial do Perez Ribeiro Advogados faz toda a diferença. Nossa abordagem moderna e multidisciplinar (com quase 20 anos de experiência e atuação nacional e internacional) foca em soluções sob medida.

1. Reavaliação da Distribuição de Resultados

A estratégia principal é ir além dos dividendos. A remuneração do sócio pode ser otimizada por meio de outras vias, como:

- Juros sobre Capital Próprio (JCP): Embora o JCP já seja tributado na fonte (alíquota de 15%), ele é uma despesa dedutível para a empresa (na apuração do IRPJ/CSLL). Analisar a troca da distribuição de dividendos (agora taxada em 10% para altos valores) pelo JCP pode ser vantajoso em muitos casos.

- Pró-Labore Estratégico: A remuneração via pró-labore entra na folha e está sujeita à tabela progressiva do IRPF e à contribuição previdenciária. Um estudo de mix ideal entre pró-labore e distribuição de lucros, considerando a nova faixa de isenção de R$ 5.000,00/mês para o IR, é vital.

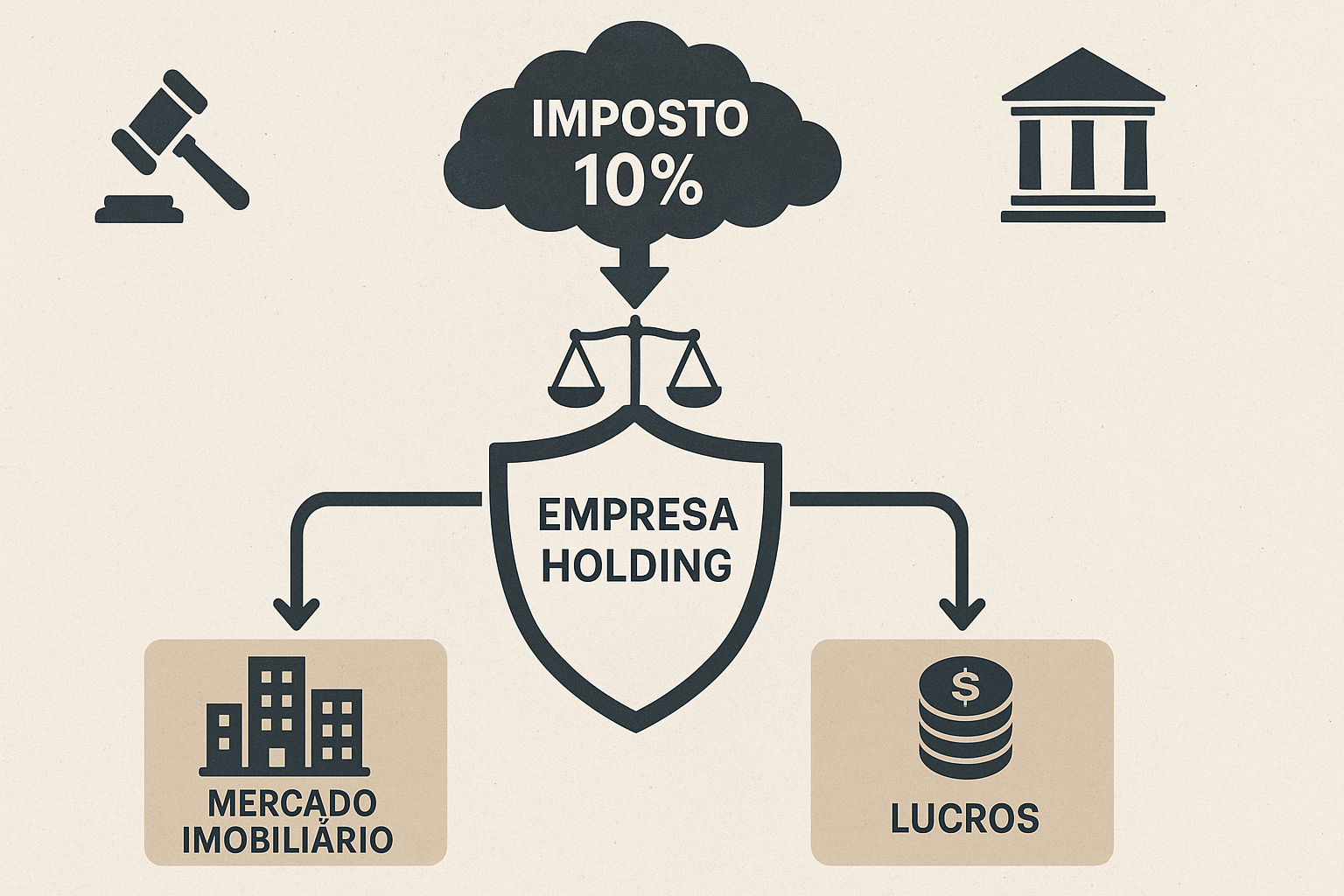

2. Reestruturação Societária e Holding

Para grandes patrimônios e estruturas complexas, a criação de uma holding (patrimonial, familiar ou mista) pode ser a melhor rota para o longo prazo.

- Holding como Recebedora: Se os dividendos forem distribuídos da empresa operacional para uma holding (Pessoa Jurídica), a distribuição pode permanecer isenta do IR. A tributação só ocorreria quando o lucro fosse distribuído da holding para a pessoa física do sócio, permitindo um maior controle do timing e do valor distribuído.

- Economia e Proteção: Além da otimização tributária, a holding oferece benefícios claros no Direito Imobiliário (gestão de ativos) e na Elaboração e revisão de contratos, proporcionando uma blindagem patrimonial e um planejamento sucessório mais seguro.

3. Planejamento Tributário Internacional

Empresas com atuação internacional ou investidores com capital no exterior (que se enquadram no nosso serviço de Direito Internacional) também devem se atentar. Embora a nova lei de dividendos seja nacional, é parte de um esforço maior de reforma, que inclui também a tributação de fundos exclusivos e offshores (Lei 14.754/23). Um planejamento coeso evita que a mitigação de um imposto acabe gerando uma nova exposição em outra área.

Por Que a Assessoria de um Especialista é Inegociável

A nova regra de dividendos é um sinal claro: o Fisco está aprimorando sua mira sobre as altas rendas. Confiar em um contador ou consultor genérico pode levar a decisões que, embora pareçam vantajosas, não resistem a uma fiscalização.

No Perez Ribeiro Advogados, Dr. Thiago Perez Rodrigues e Dr. Daniel Ribeiro de Oliveira lideram uma equipe que une o rigor técnico do Direito Tributário e Empresarial com a visão estratégica de quem entende o mercado de Tocantins, do Brasil e do mundo.

Nós oferecemos:

- Análise de Risco: Avaliação de como sua atual estrutura societária e seu fluxo de dividendos serão impactados pela nova lei.

- Recomendação Personalizada: Sugestão de modelos (JCP, Pró-Labore, Holding) que se alinhem aos objetivos reais do seu negócio e de seu patrimônio.

- Elaboração e Revisão de Contratos e Atos Societários: Garantia de que todos os documentos (contrato social, acordo de sócios, etc.) estejam 100% aderentes à nova legislação e à estratégia tributária escolhida.

Proteja Seu Lucro de 2026: Fale Agora com Dr. Thiago Perez ou Dr. Daniel Ribeiro e inicie seu Planejamento Tributário.